El panorama mundial ha cambiado desde nuestra última actualización en octubre de 2016, y los cambios se deben principalmente a los siguientes factores:

● Una modificación prevista en el régimen de políticas de Estados Unidos, niveles más altos de crecimiento e inflación y un dólar más fuerte. En Estados Unidos sigue habiendo incertidumbre en cuanto a las potenciales modificaciones de las políticas, pero es probable que la política fiscal se torne expansiva, y cabe prever un endurecimiento de política monetaria más rápido de lo previsto debido al fortalecimiento de la demanda interna y a presiones inflacionarias. Como resultado, se proyecta que el crecimiento aumente a 2,3% en 2017 y a 2,5% en 2018, lo que equivale a un aumento acumulado del PIB de ½ punto porcentual con respecto al pronóstico de octubre. El cambio previsto en el régimen de políticas y el mayor crecimiento en Estados Unidos ha dado lugar a un aumento de las tasas de interés a largo plazo a nivel mundial, un dólar más fuerte en términos efectivos reales y una moderación de los flujos de capital a América Latina.

● Mejores perspectivas para otras economías avanzadas y China en 2017–18, como consecuencia de mayor actividad económica en el segundo semestre de 2016 y a expectativas de que se implementen políticas de estímulo.

● Cierta recuperación de los precios de las materias primas, en especial los precios de los metales y el petróleo, gracias a una fuerte inversión inmobiliaria y en infraestructura en China, a las expectativas de una distensión fiscal en Estados Unidos y al acuerdo entre los principales productores de petróleo para reducir la oferta.

Estas corrientes en la economía mundial tienen un impacto variado en América Latina, y en algunos países los factores internos continúan siendo predominantes.

El estímulo positivo generado por la mayor demanda prevista en Estados Unidos podría verse contrarrestado por el aumento en las tasas de interés mundiales y la incertidumbre en torno a posibles cambios en la política comercial y migratoria de Estados Unidos, en especial para México y América Central. Al mismo tiempo, el repunte de los precios de las materias primas desde comienzos de 2016 ha beneficiado a los exportadores de esos productos. Pero aún se prevé que los precios de las materias primas continúen siendo bajos en comparación con sus niveles históricos.

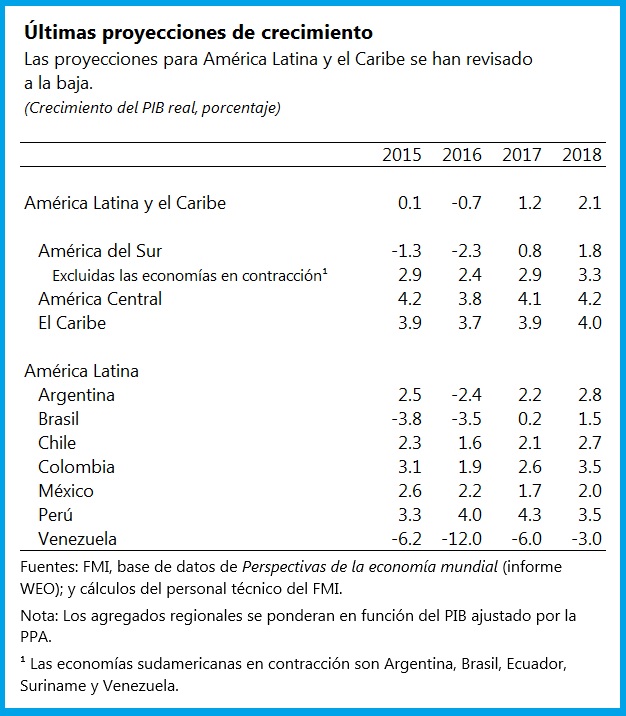

Teniendo todo esto en cuenta, se prevé que la actividad económica en la región se expanda 1,2% en 2017 y 2,1% en 2018, tras una contracción de 0,7% en 2016. La recuperación que se proyecta es más floja que la pronosticada en octubre, dada la persistente debilidad en algunas de las principales economías aun cuando otras siguen registrando un crecimiento moderado.

Para estimular la actividad económica, los países de la región están adoptando políticas monetarias más expansivas, cuando corresponde, usando el espacio disponible para calibrar el ajuste fiscal, y, lo que es más importante, introduciendo reformas muy necesarias en el lado de la oferta.

América del Sur: Interacción de las políticas internas y los precios de las materias primas

En Brasil, el PIB siguió contrayéndose en el tercer trimestre de 2016, y los indicadores de actividad económica al cierre del año señalan una demora en la recuperación económica porque el gasto privado sigue siendo débil. Se prevé que en 2017 el crecimiento del PIB real se torne positivo y sea de 0,2%. Sin embargo, los altos niveles de desempleo y de endeudamiento del sector privado continuarán imponiendo un lastre a la demanda. Para impulsar el crecimiento, el gobierno ha anunciado medidas para ayudar a las empresas fuertemente endeudadas y reformas para reducir los trámites burocráticos y los costos de la actividad empresarial. Con el fin de apuntalar la confianza en las finanzas públicas, se aprobó una enmienda constitucional para limitar el gasto no financiero del gobierno central en términos reales, y el gobierno ha enviado al Congreso un proyecto de reforma de las pensiones. Mientras tanto, la situación fiscal de varios gobiernos subnacionales es cada vez más complicada, y se espera que una nueva legislación siente las bases para un ajuste a escala estatal y para programas de reforma supervisados por el gobierno federal. La inflación ha estado disminuyendo rápidamente en los últimos meses, y al final de 2016 se situaba por debajo del límite superior de la banda de tolerancia. Citando un crecimiento inferior a lo previsto, una desinflación más rápida de la esperada y avances en la reforma fiscal, el banco central en su última reunión aceleró significativamente el ritmo de distensión de la política monetaria.

En Argentina, el ritmo de contracción de la actividad económica disminuyó en el segundo semestre de 2016, pero para este año se proyecta un repunte del PIB real, a medida que los mayores salarios en términos reales aviven el consumo, la mayor demanda externa estimule las exportaciones y la inversión pública aumente. Pero aun así, debido a que en los dos últimos trimestres de 2016 el producto creció menos de lo pronosticado, las proyecciones de crecimiento del PIB para 2016 y 2017 han sido revisadas a la baja, a -2,4% y 2,2%, respectivamente. Se espera que los resultados satisfactorios de la amnistía fiscal estimulen en cierta medida la demanda interna y ayuden a cumplir las metas fiscales fijadas para 2016 y 2017. Se prevé que la inflación descienda considerablemente, pero que permanezca levemente por encima de la meta fijada por el banco central para 2017. La continuidad del ajuste macroeconómico y los avances en el fortalecimiento del marco institucional ayudarán a apuntalar la confianza de los inversionistas en las metas fiscal y monetaria y a propiciar un repunte de la inversión privada. Al mismo tiempo, es necesario impulsar una reforma en el lado de la oferta para reconstruir las bases que permitan lograr un crecimiento más vigoroso, sostenido y equitativo.

Colombia adoptó oportunamente una política monetaria y fiscal más restrictiva que propició una reducción más rápida de lo previsto del déficit en cuenta corriente, con la consiguiente reducción de los riesgos externos. La actividad económica ha sido un poco más débil de lo que se había previsto, ya que en 2016 creció 0,3 puntos porcentuales menos de lo que se había proyectado, y las presiones inflacionarias están disipándose gradualmente. El crecimiento a mediano plazo se verá afianzado por el acuerdo de paz recientemente firmado y por una reforma tributaria estructural, que generará espacio para gastos de importancia clave en infraestructura y programas sociales.

Para Chile se proyecta un crecimiento de 2,1% en 2017, que se suma al aumento de 1,6% registrado en 2016. La mayor demanda externa, las perspectivas más favorables de los precios del cobre y una importante distensión monetaria son los principales factores detrás del repunte. Pero las inciertas perspectivas regionales, las tasas de interés más altas en el exterior y la aún escasa confianza interna podrían poner trabas a una recuperación significativa.

En Perú, el crecimiento sigue siendo relativamente resistente, y se prevé que en 2017 se situé en 4,3% como resultado de una ampliación de la producción de cobre, los precios más altos de ese metal, un repunte del gasto público regional y local y un sólido gasto en consumo de los hogares. Como la brecha del producto se está cerrando, la atención debería centrarse ahora en una consolidación fiscal gradual, pero preservando el gasto en infraestructura pública, y en reformas estructurales favorables para el crecimiento, como la disminución de la informalidad, la mejora del nivel de educación, la profundización de los mercados de capitales y la reducción de los trámites burocráticos.

Las perspectivas económicas de Ecuador han mejorado, gracias al mayor acceso a los mercados de capital internacionales facilitado por la recuperación de los precios del petróleo.

Venezuela continúa sumida en una profunda crisis económica que avanza hacia la hiperinflación, y cuyas principales causas son un cuantioso déficit fiscal qua ha sido monetizado, las enormes distorsiones económicas y una fuerte restricción de la disponibilidad de importaciones de bienes intermedios. Para 2017 se proyecta una marcada contracción de la actividad económica, y se prevé que la inflación continúe acelerándose.

México, América Central y el Caribe

La economía de México continúa creciendo moderadamente, pero está entrando en un terreno difícil. Las perspectivas están empañadas por la incertidumbre en torno a la política comercial de Estados Unidos, la cual, sumada a las condiciones financieras más restrictivas, frenará la actividad económica. Para mantener la confianza del mercado y situar la deuda pública firmemente en una trayectoria descendente, es importante perseverar en la consolidación fiscal. Si bien la inflación ha estado aumentando tras la marcada depreciación del peso y el incremento de los precios de bienes energéticos, el endurecimiento de la política monetaria debería ayudar a mantener bajo control las expectativas inflacionarias. En adelante, un mayor endurecimiento solo será necesario para evitar efectos de segunda ronda, ya que el repunte de la inflación debido al aumento de los precios relativos de bienes transables será pasajero.

La actividad económica en América Central y la República Dominica ha estado respaldada por el crecimiento más dinámico en Estados Unidos, aunque el aumento de las tasas de interés mundiales y una apreciación del dólar plantean riesgos a la baja, sobre todo para los países cuyos tipos de cambio no se deprecian con respecto a la moneda estadounidense. La inflación está en un nivel bajo, de 2¼%, y las posiciones externas son sólidas en vista de los precios aún bajos de las materias primas y un mayor flujo de remesas hacia algunos países.

Las perspectivas para la región del Caribe están mejorando, y para 2017 se proyecta un crecimiento moderado. El crecimiento en las economías que dependen del turismo estará respaldado por el mayor crecimiento previsto en Estados Unidos, en tanto que los exportadores de materias primas se beneficiarán del nivel algo más alto (aunque todavía bajo) de los precios de las materias primas, en especial el petróleo. La región sigue enfrentando varios riesgos, como el retiro de las relaciones de corresponsalía bancaria y un mayor grado de incertidumbre en torno a las políticas en Estados Unidos.

Los países deben reforzar la capacidad de resistencia y el crecimiento a largo plazo

En medio de condiciones externas cada vez más volátiles, la flexibilidad cambiaria le ha reportado marcados beneficios a la región y debe seguir siendo la primera línea de defensa ante los shocks. Los firmes marcos de política monetaria en la región sirven para limitar el efecto de traspaso de los tipos de cambio a los precios al consumidor. Las prácticas sólidas de gestión de riesgo y las políticas que facilitan el saneamiento de los balances corporativos también son cruciales para reducir las vulnerabilidades derivadas de las condiciones financieras mundiales menos favorables y las bruscas fluctuaciones de las monedas.

Los países deben seguir recurriendo al espacio del que disponen para calibrar el ajuste fiscal, ya que se prevé que los precios de las materias primas continúen siendo bajos en comparación con sus niveles históricos, a pesar de su reciente repunte. El ritmo de ajuste necesario dependerá de los niveles de deuda y las presiones del mercado. Aparte del ajuste en materia de política macroeconómica, las reformas estructurales —como la reducción de la informalidad y los trámites burocráticos, la mejora de la calidad de la infraestructura y el refuerzo de la educación y el Estado de derecho— son esenciales para apoyar el crecimiento a mediano plazo.