Uno de los motivos por los que más me apetecía mi nuevo rol corporativo era la posibilidad de ver muchos proyectos de golpe y trabajar con un montón de emprendedores en geografías diferentes y tecnologías disruptivas, en campos de lo más diversos.

En este tiempo, ¡18 meses ya!, que llevo como responsable de emprendimiento global de Telefónica, he podido dedicar menos tiempo del que yo estimaba inicialmente a los emprendedores. Mi rol tiene una cara visible, ligada al ecosistema, y otra interna de empuje y cambio cultural, lo cual, sumado a la gestión de once equipos dispersos en diez países, exige bastante dedicación.

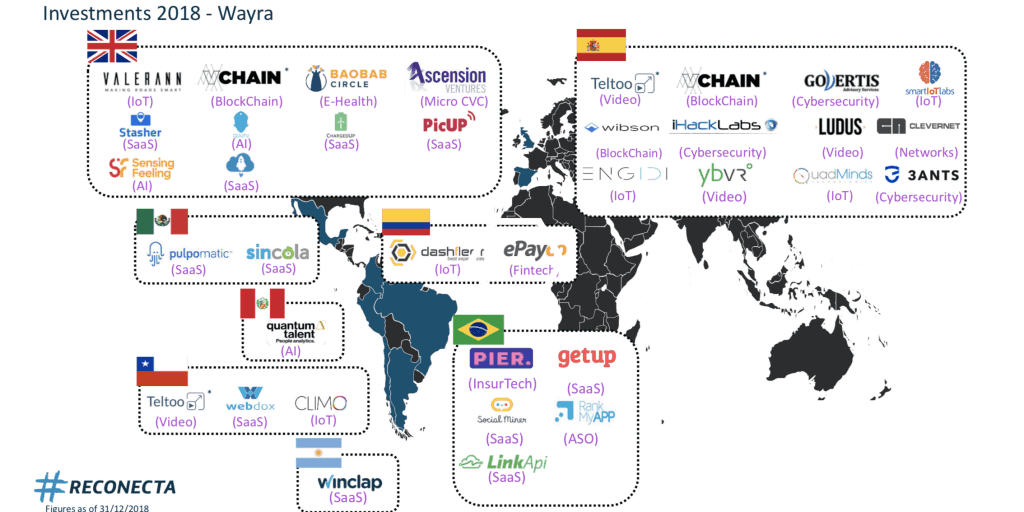

Pero he tenido el privilegio de conocer centenares de startups y pasar tiempo de calidad con emprendedor@s brillantes y comprometid@s, tanto del portafolio existente de 500 compañías, como de las 50 nuevas inversiones que hemos realizado en estos meses.

Estas son algunas de las compañías en las que hemos invertido:

Y después de todos estos comités de inversión y de pasar el hito de 50 inversiones en Wayra, he pensado que podría ser interesante reflejar algunos de los aprendizajes por escrito. En mi vida previa ya había invertido como Business Angel en ocho proyectos, un hobby caro que de momento me está saliendo bien (gracias a Reclamador y Marfeel, y con mucha fe en Graphext, Cream Esports o Vizzuality, entre otras). Pero ahora, en Wayra, he podido invertir a escala y hay ciertos patrones que se van haciendo patentes, así que allá voy con las diez cosas que aprendí después de invertir en 50 startups.

Lo primero que he aprendido es la necesidad de decir que NO, muchas veces. Y a personas muy persistentes, claro, que encuentran modos de volver a tu mesa e inbox, una y otra vez, como es legítimo. Hay que ser educado, coherente y respetuoso con las negativas y saber que tu anti-portafolio crece y que nadie tiene la bola mágica del futuro para predecir cuáles serán grandes éxitos y cuáles sonoros fracasos.

Invierte en personas, no en ideas. Por más que resulte muy atractivo enamorarse de una idea o de un potencial de mercado. En estas fases tempranas, siempre son los fundadores los que serán capaces de aprender, pivotar y escalar un proyecto. La ejecución siempre gana a las ideas. Siempre. Así que, pon mucho foco en que el equipo tenga ganas, experiencia y la capacidad de trabajar juntos, y busca cuáles son las pruebas de tracción inicial que muestran su capacidad de ejecución más allá de un pitch bonito. Además, invierte en personas en las que confíes, y que no te oculten información. Si crees que los emprendedores te cuentan sólo la mitad de la historia, huye. Entiendo que toca el "fake it, till you make it" ("fingir, hasta que lo haces"), pero tiene que haber algo sólido detrás y no sólo ser una montaña de humo.

Pon pasión a lo que haces. Sobre todo en el ámbito corporativo es fácil dejarse llevar por la idea de que inversión significa "cumplir con el presupuesto". Es fundamental que sientas las inversiones como si fueran con tu propio dinero y por eso les pido a todos los country managers y scouters de Wayra que al menos una vez al año presenten al comité de inversiones un proyecto por el que se sientan tan apasionados, que están pensando en dejar su trabajo para irse con los emprendedores.

Trabaja en tu marca: es vital que todo el ecosistema sepa cuál es tu posicionamiento diferencial para acceder a las oportunidades que te interesan. Nosotros queremos que las mejores startups de Latinoamérica o Europa, con rondas de entre US$500 mil a U$3-4 millones, que puedan encajar con Telefónica y que estén en las áreas de IoT, Data, AI, Video, AR/VR, Ciber, Enterprise SaaS… sepan que podamos ayudarlas a escalar en 15 países y con 350 millones de clientes.

Estar en los deals relevantes, los más solicitados, no es gratis. Exige trabajo y mucho. Siendo además un inversor corporativo, no podemos esperar a que nos lleguen los mejores proyectos, tenemos que acercarnos a los emprendedores, a otros inversores, estar en la calle y luchar duro para que nos dejen un sitio en la mesa. Y el trabajo de convencer a los fundadores de que acepten tu cheque, empieza mucho antes de que abran una ronda.

Entiende tu mercado. Las dinámicas de crecimiento, las valoraciones y sobre todo las opciones de financiación son muy distintas en cada ecosistema. Nosotros estamos presentes en mercados tan distintos como Londres, plenamente consolidado y con muchísima densidad de startups, Sao Paulo, en plena ebullición y con players como Softbank que están cambiando las reglas del juego; o Lima que está en fase de desarrollo inicial. Así que tenemos que adaptar nuestras estrategias de scouting, inversión y seguimiento a cada mercado, y sobre todo intentar que todos los hubs funcionen como una red, para que una startup de Santiago de Chile pueda hacer softlanding en toda América Latina de nuestra mano, o para que una compañía de Barcelona desembarque en UK.

Equilibra FIT y disrupción. Como hub de innovación abierta, somos un inversor un poco particular, porque estamos dispuestos a sacrificar algo de upside futuro, a cambio de mayor FIT (es decir, generación de negocio conjunto) con Telefónica. Eso nos hace un poco más insensibles a la valoración pre-money del deal que otros inversores y también un tanto más cómodos en el cap table (tabla de capitalización). Nuestro foco fundamental es conseguir que las compañías invertidas trabajen con Telefónica. Y eso puede tener un efecto muy positivo en su valoración futura, lo cual es mucho mejor para todos. Como ejemplo, una startup de enterprise SaaS que tenga un contrato de 1 millón de euros recurrente con Telefónica, verá incrementada su valoración en unos 10 millones (10x forward looking revenue multiple). Not bad, huh?

Apuesta por los outliers. Los retornos de fondos de early stage con una altísima dispersión, como el nuestro (con tickets iniciales de 50K y ahora de 150K y ownerships muy bajos entre el 5 y el 1 % en más de 500 startups) siguen una distribución de "power law" extrema, en la que unos pocos home-runs consiguen cambiar todo el rendimiento del portafolio. De modo que, si aciertas, puedes conseguir múltiplos de escándalo, y las mejores inversiones en etapas tempranísimas (y por tanto, muy arriesgadas) pueden convertirse en dragones que devuelvan todo un fondo. Aunque, si el único objetivo fuera el retorno de la inversión, sería más conveniente meter más dinero en menos compañías y evitar una diversificación excesivo. En nuestro caso, la generación de negocio con las startups prima sobre el retorno de la inversión y por tanto, buscamos ampliar el abanico de compañías que puedan trabajar con unidades globales y locales. Así que, con unos 50 millones invertidos en Wayra, y con inversiones máximas de €150K por compañía, necesitaríamos un 300X de múltiplo para devolver de golpe todo lo invertido. Nosotros buscamos mejorar los retornos de las mejores salidas, haciendo follow-ons selectivos y poniendo más huevos en la cesta de las mejores. Y oye, ¡por qué no tener fe! No podemos olvidar cómo Peter Thiel consiguió US$1,1 billion de su inversión inicial de US$500K en Facebook, un retorno de 2.200X.

Conoce el siguiente paso. No me fijo demasiado en las proyecciones a tres o cinco años, porque todo cambiará muchísimo en los meses siguientes a la inversión, para bien o mal. Pero es fundamental que entiendas cuál es el plan que tiene la startup hasta la siguiente ronda de financiación, qué hitos quiere conseguir para ser financiable, qué recursos necesita para conseguirlos y cuál es ese horizonte temporal desde la ronda seed hasta la serie A (típicamente entre 12 y 18 meses).

Haz una gestión activa del portfolio existente (que se hará inmanejable con el tiempo) y ten mucha paciencia). Con portfolios complejos como el nuestro, es fundamental tener una categorización de las startups en base a 5-6 KPIs que puedas medir con facilidad (ingresos, crecimiento YtoY, burn rate, cash en el banco…), y tener estrategias distintas para cada segmento. Tanto para ayudar a las startups más prometedoras a levantar sus siguientes rondas, como para plantear posibles salidas totales o parciales en secundarios, si las rondas están sobresuscritas. Y marcando distintos descuentos de liquidez aceptables para cada tipo de segmento. Es vital identificar posibles problemas lo antes posible y ser el tipo de inversor al que los emprendedores quieren llamar el primero cuando tengan un problema.

Este es un juego a largo plazo y como dice my boss, Gonzalo Martín-Villa, una de las claves del éxito de Wayra ha sido la paciencia que ha tenido Telefónica con el programa, que ya dura ocho años. Y como explica Fred Wilson aquí, una verdad universal de las inversiones seed es que las pérdidas llegan muy rápido (los proyectos que se mueren en el primer año) y en cambio los outliers toman mucho tiempo en realizar su valor. ¡Para conseguir una liquidez real en un portfolio en fase seed hacen falta desde siete a diez años!

Bonus. Creo que es importante que como inversor seed tengas una tesis de cómo crees que el mundo será en el futuro, y después hacer inversiones que se basen en esa visión, más allá de modas y del FOMO que se genera a corto plazo. Las mejores inversiones son "contrarians" y a largo plazo. Chris Dixon lo describe como "investing in good ideas that look like bad ideas".

Como conclusión, cuando se está invirtiendo en una etapa tan temprana, tu única tarea es buscar qué es lo que no te crees del proyecto. Retar todas las hipótesis que apenas están probadas y ver si los emprendedores/as tienen los mimbres para aprender, adaptarse y ejecutar en unas nuevas coordenadas, hacia un futuro que nadie conoce. Y recordar lo que nos enseña Jason Lemkin: "your strategy and insights into the venture market are probably 3-4 years old. challenge them".

Lo explica muy bien Ali Hamed aquí: